「受贈」房地出售,這些居然可以扣? 2021/07/29

此新聞來自 經濟日報

欽明哥貼心提醒~

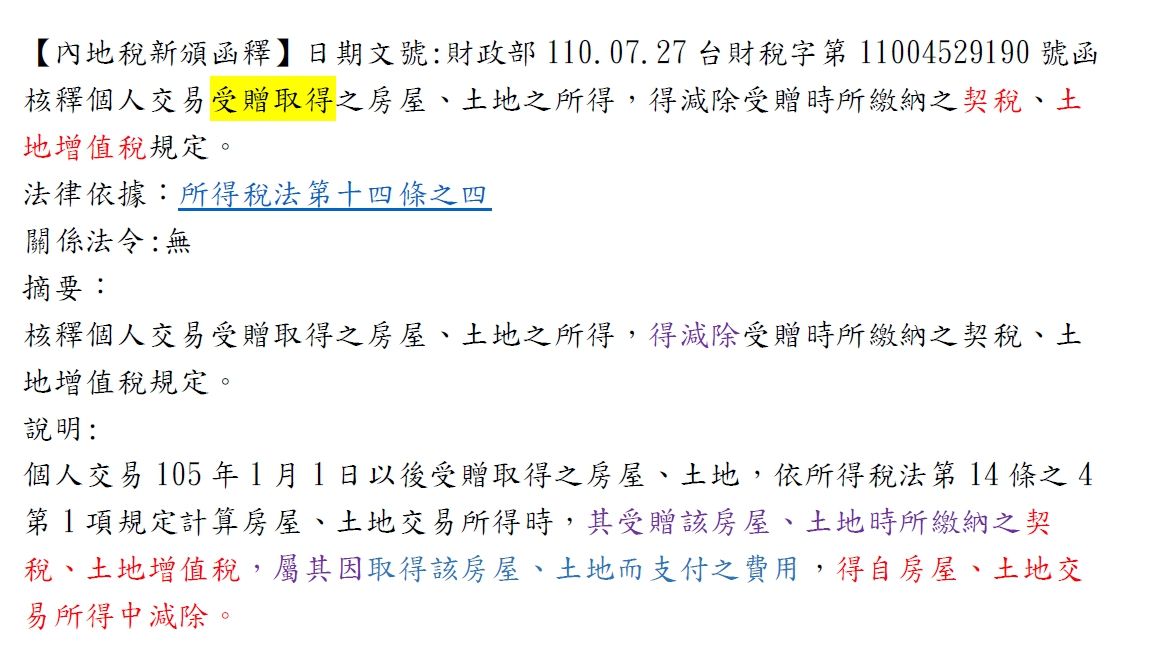

房地合一稅新法上線後,一直是大家眾所矚目的焦點,在民國110.07.27日新頒布一個函釋,個人交易「受贈」取得的房地所得,得減除受贈時所繳納的契稅、土地增值稅。

欽明哥小叮嚀~

日期文號: 財政部110.07.27台財稅字第11004529190號函

法條依據:所得稅法14-4

摘要:

核釋個人交易受贈取得的房屋、土地之所得,得減除受贈時所納的契稅、土地增值稅規定。

案例分享:

甲君2016年1月1日受贈取得房地,之後在2021年7月1日以1,500萬元出售,取得成本經計算為240萬元(土地現值及房屋現值故較低),受贈當時繳納的土增稅、契稅加上其他費用合計為90萬元,土地漲價總數額為200萬元,甲君出售此地的課稅所得就是970萬元,持有期間逾五年,適用稅率20%。

公式:

1500萬-240萬-90萬-200萬=970萬

970萬*20%(持有於五年稅率)=194萬

要繳的稅就是194萬

Ps.以上探討的都是「受贈」以後再出售,你前一手是買賣的話是不可以扣除土增稅及契稅,為什麼?因為受贈人要繳土增稅及契稅,這些都是他的成本,故在未來出售時可以扣除取得成本~

這跟大家都息息相關,一點點小小法律關係的差異,所產生的法律效果、稅費等等也會大大不同,大家要懂得保護好自身權益呦!

發表您的評論