一個小小的動作,遺產稅卻大大的增加!!! 2023/02/18

此新聞來自經濟日報

欽明哥貼心提醒~

依民法1147條之規定:「繼承,因被繼承人死亡而開始」。

被繼承人死亡時,須經繼承程序得將遺產合法轉為繼承人之財產,繼承裡面有一項叫做「拋棄繼承」,但拋棄繼承這個動作可能就會造成稅賦上有天壤之別之結果。

欽明哥小叮嚀~

實務上常發生繼承人間為達成特定目的或基於理財規劃,協議遺產由部分繼承人繼承,未繼承遺產者,則辦理拋棄繼承,但這樣就不得扣除拋棄繼承親屬的親屬扣除額,將導致遺產稅反而大增。恐怕反而因此會多繳遺產稅。

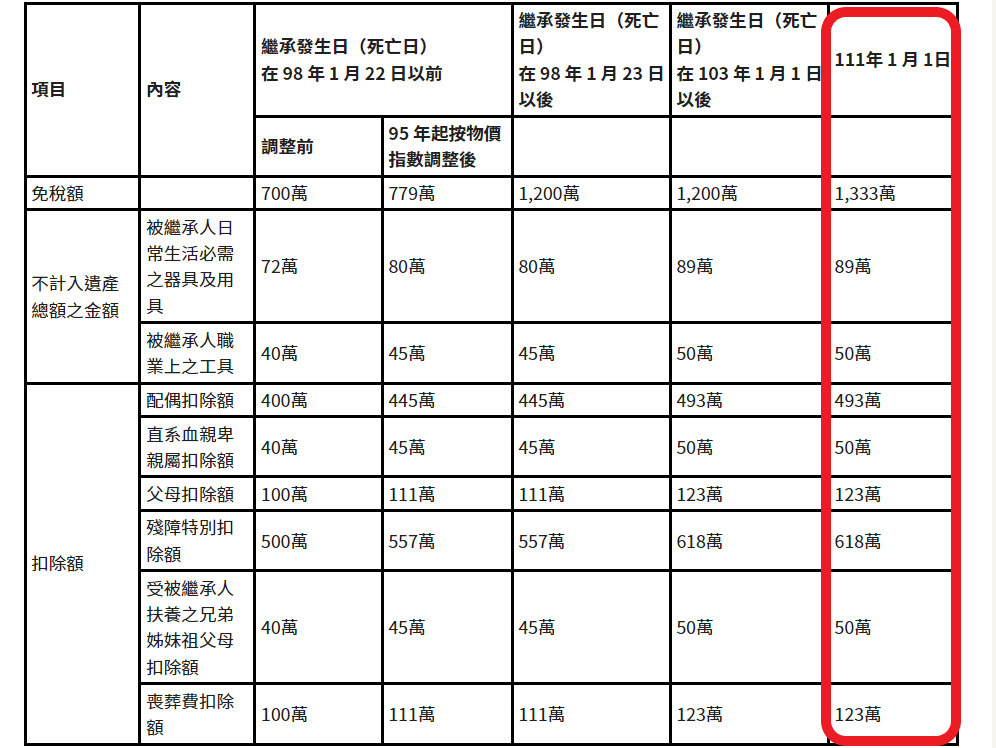

依「遺贈稅法」第17及18條規定,今年遺產稅免稅額1333萬元,配偶扣除額493萬元、成年直系血親卑親屬扣除額每人50萬元、父母扣除額每人123萬元,配偶、直系血親卑親屬及父母如為重度以上身心障礙者,每人加扣扣除額618萬元、受其扶養兄弟姊妹及祖父母每人50萬元,以及喪葬費扣除額123萬元。(詳情請看最下方附表)

Ex.

甲今年1 月死亡,遺有配偶及一名成年兒子,假設遺產總額為2000萬元,若全體繼承人皆繼承,遺產總額可減掉免稅額1333萬元、配偶扣除額493萬元、成年之直系血親卑親屬扣除額50萬元、喪葬費扣除額123萬元,也就是遺產淨額為1萬元,以遺產稅稅率10%計算,應納遺產稅額僅1000元。

計算式:(2000萬-1333萬-493萬-50萬-123萬)*10%=1000

承上述題,媽媽決定以後財產也都是小孩的,所以拋棄繼承,由兒子單獨繼承,少了配偶扣除額493萬元,遺產淨額則為494萬元,以稅率10%計算,應納遺產稅額達49.4萬元。換言之,配偶拋棄繼承,直接多繳了49.4萬元遺產稅。

計算式: (2000萬-1333萬-50萬-123萬)*10%=494,000

Ps.

實務上我們可以透過「協議分割」來滿足繼承人心中的財產規劃及分配,倘若非有很充足的理由,本所不推薦辦理拋棄繼承,除了拋棄繼承要向法院申請及不得撤銷之餘,綜上所述遺產稅也會增加呦!

發表您的評論